"플랫폼 경제와 공짜 점심 - 강성호" 책을 통해서 알게 된 대한민국의 대표적인 메신저 기업 카카오을 자세히 알아보려고 합니다.

1. 기업개요

1995년 다음커뮤니케이션으로 시작하여 2014년 카카오와 합병 다음카카오로 그리고 지금의 카카오로 2015년 명칭을 변경하여 총 회사 160개(상장회사 2개 비상장 158개)를 보유한 국내 1위 메신저 기업입니다.

2. 사업분야

사업분야는 플랫폼 부문, 콘텐츠 부문으로 구별되며 2021년 매출액 비중은 플랫폼 부문 52.8% 콘텐츠 부문 47.2%입니다.

플랫폼 부문의 세부 사업분야는 톡비즈(카카오톡, 카카오톡 선물하기), 포털비즈(다음), 플랫폼 기타(카카오T, 카카오페이)이며, 콘텐츠 부문 세부 사업분야는 게임(카카오 게임), 뮤직(멜론), 스토리(픽코마, 카카오웹툰, 카카오페이지), 미디어(카카오TV)으로 구분 할 수 있습니다.

3. 사업 강점

사용하는 앱 순위 1위, 가장 오래 사용하는 앱 순위 2위로 삶에 필수재가 되어버린 카카오톡을 보유한 카카오는 아래와 같이 2가지의 강점을 가지고 있습니다.

1. 멀티호밍(사람들이 다양한 플랫폼을 동시에 이용하는 현상)이 걱정 없는 메신저 1위

카카오톡은 성과형광고CPC(Cost per Click)를 사용하고 있습니다. CPC의 매출액은 사용자 수와 직결되는데, 며칠 전 카카오 데이터센터 화재와 같이 메신저 등 다양한 플랫폼을 사용하지 못했던 때의 아래 같은 자료로 사용자 변화를 확인해 보면, 압도적으로 카카오톡이 시장을 장악한 것을 볼 수 있습니다. 앞으로도 또다시 데이터센터 화재와 같이 사태로 먹통이 발생하더라도 우리들은 카카오톡을 다른 메신저를 바꿀지에 대한 걱정은 할 필요가 없을 것입니다.

2.하이퍼 플랫폼(플랫폼의 플랫폼)으로 무궁무진한 확장성

압도적인 시장 지배력을 기반으로 카카오톡은 쇼핑, 모빌리티, 금융, 게임, 음악, 스토리 등 다양한 영역에서 사업을 확장했고, 카카오헬스케어와 같은 상품으로 또다시 확장을 할것입니다. 이러한 확장성을 바탕으로 우리 주변에 얼마나 많은 부분에 카카오가 깊숙이 관여하였는지는 데이터센터화재를 통해 알 수 있는 대목입니다.

4. 기업 각종 지표

2019년 사업의 T 모빌리티와 같은 사업을 확장하면서 당기 순이익에서 적자가 발생하였지만, 지금은 안정적인 사업으로 자리 잡아서 수익을 창출하고 있으며, 총매출액(47% 상승)과 당기순이익(949% 상승)의 변화가 최근 눈에 띄게 좋아지는 것을 확인할 수 있습니다.

| (단위 억 원) | 2021년 | 2020년 | 2019년 | 2018년 |

| 총매출 | 61,367 | 41,568 | 30,701 | 24,170 |

| 영업이익 | 5,949 | 4,559 | 2,068 | 729 |

| 당기순이익 | 16,462 | 1,734 | -3,419 | 159 |

| 총자산 | 227,796 | 119,540 | 87,373 | 79,595 |

| 총부채 | 91,896 | 45,262 | 29,971 | 23,324 |

| 총자본 | 135,900 | 74,277 | 57,401 | 56,272 |

| 이익잉여금 | 77,812.5 | 58,331 | 50,432 | 46,475.4 |

| PER = 9.55 PBR = 1.86 | ||||

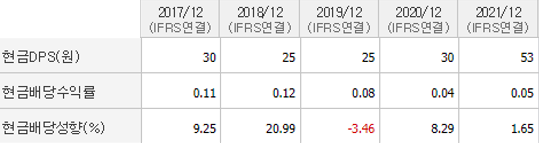

5. 배당금

2010년부터 배당을 실행했으며, 과거 최대 2013년 1,133원(1.3%), 현재 배당은 53원(0.05%)로 성장주의 형태를 취하고 있으며 배당주로써는 매력적이지 않습니다.

6. 위험요소

- 정부의 디지털 플랫폼의 독점 방지법의 실행 우려 문제

- 카카오 계열사 카카오페이의 경영진 자사주식 매도로 인한 기업의 신뢰성 우려 문제

7. 종합의견

카톡에서 구매한 이모티콘을 가지고 친구들과 카톡으로 약속을 잡으며, 카카오 맵 네비를 보면서 T 바이크를 타고 약속 장소로 이동하여 친구들과 식사를 한 다음 카카오 페이로 더치페이를 이용합니다. 현재도 그렇고 앞으로도 그럴 것 같습니다. 이런 내가 카카오 주식이 없을 때 스스로에게 물어보길 바랍니다. "카카오의 세상에서 벗어날 수 있을까?"라는 질문에 "YES"라고 하다면 이 주식을 사지 않아도 될 것입니다.

나만의 투자 기준

1. 좋은 기업인가? : 1등 메신저 기업과 무궁무진한 가능성을 가진 하이퍼 플랫폼 기업

2. 총 자본금/ 총자산 *100 : 135,900 / 227,796 * 100 = 59.7% 양호 (22.6분기 삼성전자 73.2%)

3. PBR : 1.86 우려 (KOSPI 기준 0.86)

4. PER : 9.55 양호 (KOSPI 기준 9.54)

5. 배당금 : 53(0.05%) [년 배당] 위험 (KOSPI 기준 2.24%)

6. 배당금 기간 : 12년(2010년 이후 지급) 양호

투자기준을 보고 판단했을 경우 PER은 우수하지만, PBR, 배당금은 좋지 못한 결과로 볼 수 있습니다. 하지만 성장성의 기업이 유사한 형태를 취하고 있으며 앞으로의 성장성 및 확장성을 관찰하였을 때 당장이라도 소액을 투자를 해도 되며, PBR과 배당금의 상황이 좋아진다면 매수해도 되는 좋은 기업이라고 판단됩니다.

'책으로 찾아보는 세계 중요기업 > 기업' 카테고리의 다른 글

| 수리남, 오겜 등 OTT시장 1위기업 넷플릭스(Netflix NYSE: NFLX) (0) | 2022.11.02 |

|---|---|

| 필수 플랫폼기업(안드로이드, 유튜브) 알파벳(Alphabet Inc Class A NYSE: GOOGL,GOOG) (0) | 2022.10.26 |

| 국내 유일 상장 카드기업(삼성카드 KRX: 029780) (0) | 2022.10.14 |

| 미국 3대장 카드기업 (American Express NYSE:AXP) (0) | 2022.10.13 |

| 국내 1위 이동통신 기업(SK텔레콤 KRX: 017670 ) (0) | 2022.10.07 |

댓글