"세상을 바꾼 엉뚱한 세금이야기 - 오무라 오지로" 책을 통해서 알게 된 대한민국의 대표적인 이동통신 기업 SK텔레콤을 자세히 알아보려고 합니다.

1. 기업개요

1984년 한국이동통신서비스(주)로 시작하여 현재 3대 대표 이동통신사(SK텔레콤, KT, LG유플러스) 중 대한민국의 5G 핸셋 가입자의47.7% (22.2분기)를 차지하는 SK텔레콤은 주요 사업으로 무선통신사업, 유선통신사업, 기타 사업 분야에서 영향력을 발휘하고 있습니다.

2. 사업분야

산업의 분야를 크게 3부분으로 나눠지며, 무선통신은 이동통신 서비스 사업인 SK텔레콤, 핸드폰 도/소매업 & 서비스 사업인 피어스앤메커팅, 고객센터 및 관리인 서비스에이스, 기지국 유지 보수인 SK오앤에스로 구성되어 있습니다.

유선통신은 IPTV, CATV 서비스 및 인터넷, 전화 등을 주축인 SK브로드밴드, 내부 통신 배선 공사업 담당인 홈앤서비스, 국제전화 담당인 SK텔링크로 구성되어 있습니다.

기타 사업은 홈쇼핑 사업인 SK스토아로 구성되어 있습니다.

| 사업부문 | 주요회사 | 품목 | 연결매출액(십억 원) |

| 무선통신사업 | SK텔레콤(주) 피어스앤메케팅(주) 서비스에이스(주) SK오앤에스(주) |

이동전화, 무선데이터, 정보통신사업 등 | 6,421 |

| 유선통신사업 | SK브로드밴드(주) SK텔링크(주) 홈앤서비스(주) |

전화, 초고속인터넷, 데이터 및 통신망 임대 서비스 등 | 1,895 |

| 기타사업 | SK스토아 등 | 상품판매형 데이터방송채널사용사업 등 |

251 |

3. 사업 강점

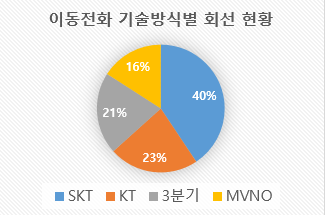

서비스 상품은 생활에 필수소비재이며 국내 이동전화 기술방식(2G, 3G, 4G, 5G)별 가입자 현황(가입자 합계 30,289,107회선) 1위로서 Cash Flow가 좋다. 또한 필수소비재를 기반으로 사업을 확장(T우주 구독 경제 서비스 진출, ifland 메타버스 진출, NUGU AI산업) 하고 있으면 넘버플러스사업(1개의 핸드폰에 2개의 번호)와 같이 정체된 휴대폰 보급시장에 확장을 모색하고 있습니다.

4. 기업 각종 지표

주요 매출액이 무선통신사업이기 때문에 분기별 매출의 차이는 크지 않으면, 2021년 SK텔레콤과 SK스퀘어가 인적분할을 하면서 총 자본금의 변화가 발생함.

| (단위 천억 원) | 2021년 | 2020년 | 2019년 | 2018년 |

| 총매출 | 167 | 160.8 | 177.4 | 168.7 |

| 영업이익 | 13.8 | 12.4 | 11 | 12 |

| 당기 순이익 | 24.1 | 15 | 8.6 | 31.2 |

| 총자산 | 309.1 | 479.1 | 450 | 423.7 |

| 총부채 | 185.7 | 235.1 | 223.8 | 200.2 |

| 총자본 | 123.4 | 244 | 228.2 | 223.5 |

| 이익잉여금 | 224.4 | 229.8 | 222.3 | 221.4 |

| PER = 8.7 PBR = 0.97 | ||||

5. 배당금

2001년부터 계속 배당금을 지급하였고, 2021년부터는 한국에서 이례적으로 분기 배당을 실행하고 있습니다.

(2022.10.6 시가 50,500원 기준) 작년 배당금을 받았을 경우 1년 배당금 2,660(5.27%)로 표기됩니다.

[현재 SK텔레콤에 69,000원 요금제를 사용 중이다. 이 금액을 배당금으로 해결하려면? (배당 소득세 15.4%)

69,000 * 12 = 828,000원이며 828,000/(2660 * 0.846) = 2250.36 = 2251주 필요함, 현재 시가로 113,675,500원]

6. 위험요소

- 국내 휴대폰 보급률(이동통신 기술방식별 회선 현황/총인구수)을 보았을 때 146.3%로 더 이상 증가할 수 있을지에 대한 의구심이 듭니다.

- SK텔레콤과 SK스퀘어가 인적분할을 하면서 SK텔레콤의 미래산업 먹거리에 대한 투자가 AI, 메타버스, 구독경제 시스템등 다양한 사업으로 뻗어 나갈 예정이지만, 아직까지 주력으로 밀고 나갈만한 사업이 명확하게 보이지 않습니다.

7. 종합의견

현재의 기준에서는 견고한 수익과 4G에서 5G로 변화하면서 수익률의 개선으로 재정 안정적인 기반을 만들었습니다. 하지만 기업은 앞으로의 성장 동력이 확실하게 보여 주지 못하여 빠르게 변해가는 현대사회에서 무선통신과 인터넷만으로는 현재의 위치를 지키지 못할 가능성이 큽니다.

나만의 투자 기준

1. 좋은 기업인가?

1등 통신기업이지만,

앞으로의 성장에 대한 의구심이 듦.

2. 총 자본금/ 총자산 *100

123,351 / 309,113 * 100 = 39.9% 우려

(22.6분기 삼성전자 73.2%)

3. PBR

0.97 우수 (KOSPI 기준 0.86)

4. PER

8.7 우수 (KOSPI 기준 9.52)

5. 배당금

2660(5.27%) [배당락월 3,6,9,12] 우수

(KOSPI 기준 2.24%)

6. 배당금 기간

21년(2001년 이후 지급) 우수

투자기준을 보고 판단했을 경우 현재 주가 수준과 배당의 부분에서 좋은 평가를 내릴 수 있다. 하지만 제일 중요한 "좋은 기업인가?" 부분에서 걸리는 부분이 있어 투자에 망설이게 됩니다.

결론적으로 아무리 좋은 배당주식도 성장을 하지 못하면 자본금을 깎아먹으면서 배당을 하는 것이므로 긴 투자 관점에서 볼 때 투자를 안 하겠다고 판단이 됩니다. 그래도 SK텔레콤의 고객으로 차후 확실한 성장 동력을 발견 시 투자할 것입니다.

'책으로 찾아보는 세계 중요기업 > 기업' 카테고리의 다른 글

| 필수 플랫폼기업(안드로이드, 유튜브) 알파벳(Alphabet Inc Class A NYSE: GOOGL,GOOG) (0) | 2022.10.26 |

|---|---|

| 국내 1위 메신저(카카오톡) 보유한 플랫폼기업(카카오 KRX: 035720) (0) | 2022.10.21 |

| 국내 유일 상장 카드기업(삼성카드 KRX: 029780) (0) | 2022.10.14 |

| 미국 3대장 카드기업 (American Express NYSE:AXP) (0) | 2022.10.13 |

| 미국 대표 종자, 살균제, 제초제기업(Corteva Inc NYSE: CTVA) (1) | 2022.10.01 |

댓글